2018年の銀行側の自主規制により、銀行カードローンの借入が困難になってきています。

金利を抑えて借入したい、そんな消費者の心を掴んだ銀行カードローンが利用しづらくなった今、もはやお金を借りるには消費者金融に頼るしか方法はないのでしょうか?

でもちょっと待って!

カードローンは銀行、消費者金融の他にも、割賦販売にクレカ発行を担う信販系も参入していたはず!

という訳で、今回は銀行カードローンと同等のスペックを要する信販系カードローン、その中でも特に人気の高い、三井住友カードゴールドローンを徹底解剖してみたいと思います!

目次

信販系カードローンの雄!三井住友カードゴールドローンのスペックと強み

まずは信販系カードローンの特徴を抑えながら、三井住友カードゴールドローンの特徴についてみていきたいと思います。

信販系カードローンの特徴

カードローンと言えば消費者金融と銀行カードローンを思い浮かべる方が多いと思います。

しかしクレジットカードを発行したり、医療ローン、ブライダルローンやマイカーローンなどの賦活販売を得意とする信販会社も、それぞれの金利にサービスは違えど、カードローンサービスを導入しているところが少なくありません。

例えばオリコ、クレディセゾンなどが、カードローンサービスを導入している信販会社の例です。

ここで注意してほしいのは、信販会社のカードローンはあくまでお金を借入するキャッシングサービスを利用出来る点にあり、クレジットカードのようなショッピング機能はついていません。

(ここでお話ししているのは、あくまで純粋のカードローンサービスであり、クレカ付帯のキャッシング枠ではありません。)

例外は勿論ありますが、信販系カードローンの特徴として、消費者金融より低い金利で借入出来るところが多い点と、申込みから借入まで時間がかかる点が挙げられます。

審査難易度に関しては、一般的に銀行>信販系>消費者金融の順で、審査の難易度が高くなっていきます。

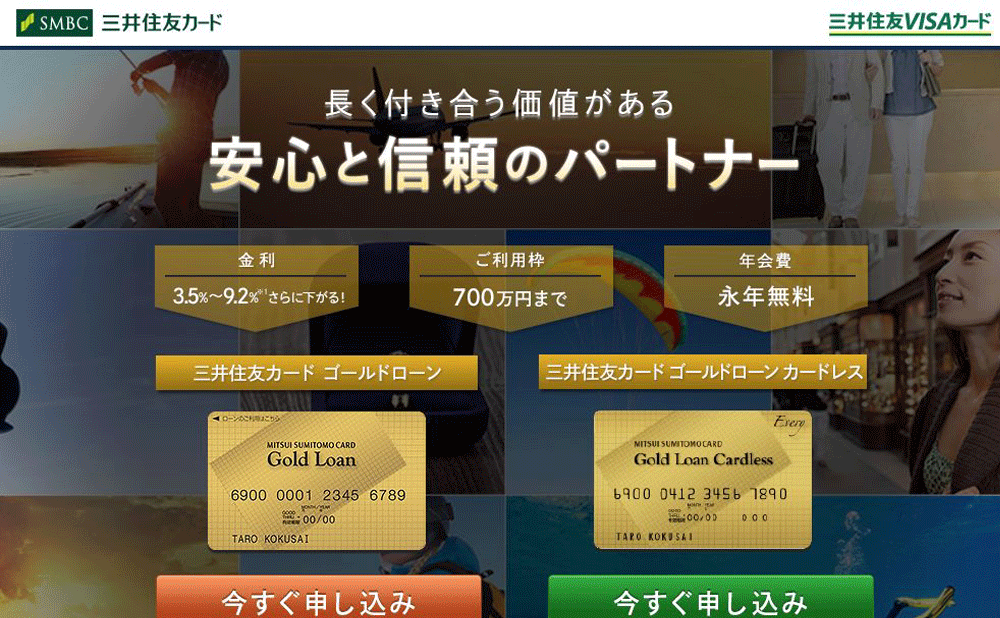

三井住友カードゴールドローンは銀行以上の優良スペックを誇るカードローン

煩わしいのですが今回ご紹介する三井住友カードゴールドローンは、三井住友銀行カードローンとは異なります。

信販系カードローン、銀行カードローンの中でも、特にその金利の低さに定評があり、実質年率3.5~9.8%の金利で、50~700万円まで借入可能です。

三井住友カードゴールドローンは、ローンカードが発行されるタイプと、カードレスタイプの2種類があり、後者の場合は金利が優遇され実質年率3.5~9.2%に下がります!

一般的な銀行カードローンの上限金利が13~15%前後なので、いかに三井住友カードゴールドローンの金利が低いのかが分かります。

利用額によって適応金利は異なりますが、290万円以下で9.8%、300~490万円は7.8%、500~690万円は4.5%、限度額の700万円は3.5%で借入が出来ます。

(カード発行がありの場合)

利用条件は安定した収入がある20~64歳以下の方となっており、専業主婦の借入は原則不可能です。

また三井住友カードゴールドローンの最大の特徴として、毎月の支払いに遅延がない場合に限り、次年度の金利が0.3%下がる利率引き下げサービスが挙げられます。

真面目にコツコツ返済するだけで、最長4年分、つまり1.2%もお得に借入出来るという嬉しすぎるサービスは見逃せません。

ただし信販系三井住友カードゴールドローンといえども、貸金業法の下、総量規制の対象になり、収入証明の提出も必須、そして借入までに10日から3週間程度時間がかかる点には注意が必要です。

三井住友カードゴールドローンの申込~審査、融資までの流れまとめ

ここでは三井住友カードゴールドローンの申込方法から借入まで、順を追って説明していきたいと思います。

オンラインでWEB完結申込が可能!

オンライン経由で、簡単シンプルに最短10分程度で申込が可能です。

まずオンライン申込で必要情報を入力するのですが、ファーストステップとして、本人情報と利用代金支払い口座の登録を行います。

対応する銀行は三井住友銀行、三菱UFJ銀行、みずほ銀行やりそな銀行、ゆうちょやいくつかの都市銀行に対応しており、口座登録が完了したら、職業、キャッシングリボの登録やカードローンの種類を選び、最後にオンライン口座振替設定または郵送での振替設定を選択してください。

ここで注意してほしいのが、オンライン口座振替設定を選ばずに郵送での設定を選択すると、口座設定までに大変な時間を要するので、時間を節約する為にもオンライン口座振替を選びましょう。

その後必要書類をカメラで撮影しアップロードし、審査がスタートです!

(なお必要書類はコピーを取って、郵送で送付することも可能です。)

最短3日で仮審査の結果が判明し、その後は会社への在籍確認を経て本審査が始まります。

なお信販系カードローンの場合は信用情報機関への情報照会こそ行いますが、銀行カードローンのように保証会社による審査や、警視庁へのデーターベース照会は行われません。

本審査に通過した場合は、約1週間程度でローンカードが自宅に簡易書留郵便で到着します。

(ローンカード発行のカードローンの場合)

また消費者金融のように、無人契約機でのローンカード受け取りは出来ません!

仮審査で3~5日程度、そしてその後に在籍確認、本審査を経て、ローンカードを発行しますが、最短でも約10日~2週間程度融資まで時間がかかるので、スピード重視の方にはおすすめ出来ません。

なお注意点として口座振込で融資を受ける際は、9~15時の間でしか入金されない為、特に週末にお金を使う癖がある方は要注意です!

またATMでお金をおろす場合は、1万円以下は108円、1万円以上の場合は216円の利用手数料が必要な点も覚えておきましょう。

申込の際に分からない箇所があったり、オペレーターによる操作補助が必要な場合は、電話での操作案内を利用することも出来るので、是非活用してみてください。

なお、三井住友カードゴールドローンのホームページには、新規カード入会申込審査シミュレーションがあり、審査に関する簡易チェックが出来るので、気になる方は申込をする前にトライしてみてはいかがでしょうか?

気になる必要書類について

本人確認書類だけで借入も可能な消費者金融と比べると、三井住友カードゴールドローン申込に必要な書類は若干煩雑に感じる方も少なくありません。

ここで一つずつ整理してみると、

- 本人確認書類(運転免許証またはパスポート、健康保険証など)

- 収入証明書のコピー(給与明細最新分2か月分、源泉徴収書、確定申告書、納税通知書などから1点)

こちらに関しては、他社の借入額と希望融資額が100万円を超える場合。 - 確定申告書B第一表

- 青色申告決算書または、収支内訳書のどちらか

③、④番に関しては、個人事業主の方のみ提出の義務があります。

また業種によっては、事業計画書などの提出を要求される場合もあるので、個人事業主の方は事前に書類の準備は抜かりなく行いましょう!

徹底検証!三井住友カードゴールドローンに通過する、審査ポイントはコレだ!

カードローン業界の中でも、三本の指に入る程の低金利を誇る三井住友カードゴールドローン。

その審査の難易度は言わずもがなですが、ここでは審査に通過する上で、押さえておきたいポイントについてお話ししたいと思います。

三井住友カードゴールドローンは年収、借入歴に要注意!

ホームページを見てみると、学生を除く毎月の定収入がある方、そして20~64歳以下の方であれば、申込は可能と書いてあります。

たいていどこの消費者金融、銀行カードローンのホームページを覗いても、この定収入と年齢制限の文面が踊りますが、これをクリアしたところで利用が出来るようになる訳ではありません。

三井住友カードゴールドローンの難易度を、5段階の★で表してみると、★★★★というかなりの高難度を誇ります。

学生、専業主婦への融資は不可能ですが、口コミを見てみても、バイトや派遣社員等の非正規雇用での借入は実際に可能です。

(専業主婦への融資としての、配偶者貸付は利用出来ません。)

しかし三井住友カードゴールドローンの場合、その審査通過率こそ数字として出ていませんが、実際審査を受けた方の体験談からも分かる通り、その審査は決して容易なものとは言えません。

まず金利が低く、最低限度額が50万円という設定からわかることは、三井住友カード側がある程度の顧客層を既に絞り込んでいるということです。

一般的に年収200万円、勤続年数半年が消費者金融の審査に突破する最低ラインと考えられますが、三井住友カードの場合はそれ以上のスペックの顧客をターゲットにしていると言えます。

つまり、

- 年収は300~400万円以上ある。

- 勤続年数は最低1年以上。

- 他社からの借入がない、もしくは1社程度。

は押さえておきたいポイントと言えるでしょう。

勿論過去に返済を延滞もしくは滞納した場合は審査通過は不可能ですし、いくつもの貸金業者や銀行を短期に申込する多重申込も厳禁です!

審査のポイントというのは、勿論社外秘ですので推測でしかありませんが、以上の点に注意を払い、自分が審査通過ラインにいるのか?いないのか?を事前に判断してから審査に臨みましょう。

また三井住友カードはデビュープラスやクラシックカードなど、いくつかのクレジットカードを発行しているので、三井住友カード発行のクレカを所持し良好な使用歴がある場合は、若干審査に下駄を履かせることが出来るでしょう。

三井住友カードゴールドローンの弱点、留意すべき注意点について

カードローン業界でも指折りの実力と金利の低さを誇る三井住友カードゴールドローンですが、最後にまとめの意味合いを込めて、あえてその弱点と注意点について言及したいと思います。

おまとめ利用の方は要注意!

三井住友カードゴールドローンの場合、使途目的は問われないので、おまとめ目的での利用も可能です。

しかし総量規制対象外のおまとめ専用商品ではないので、大きな金額の1本化に関しては、常に自身の年収との兼ね合いを考えなければならない為、おまとめ目的での利用はおまとめに強い消費者金融を利用するべきです。

特に100万円を超える1本化の場合は、利息制限法によって金利が最大15%まで下がるので、消費者金融とて、おまとめローンの恩恵は十分享受出来るでしょう。

こちらでもおまとめローンについて紹介しています!

おまとめローンで借りすぎたお金を計画的に返済しよう

無利息期間の美味しいサービスは利用出来ない

多くの消費者金融で導入されている、初回限定30日間無利息キャンペーンは用意されていません。

ただし元来の金利の低さに加え、利率引き下げサービスを上手に使えば、利用すればする程、お得に借入と返済が出来るので、あえて無利息期間に固執する必要はないでしょう。

50万円以下の融資は不可

今月ちょっとだけ生活費が足りない!

もしくは医療費や交際費で20万円だけ工面する必要が出来た!

こんな場合にこそカードローンが大活躍をする訳ですが、三井住友カードゴールドローンの場合、最低融資額が50万円と設定されている点には注意が必要です。

つまりあと少しだけ、という痒い所に手が届く気軽な融資は、そもそも行っていないという訳です。

最低50万円の融資を受けれるだけの信用力を持ち合わせていなければならない!

これが三井住友カードゴールドローンの審査が厳しいと言われる要因なのかもしれませんね。

https://money-plat.jp/card1011.html

元金定額返済でのしかかる月々の返済

多くの消費者金融、銀行カードローンで導入されているのが、元利均等返済と呼ばれる、完済まで決まった金額を返済する元金が減りにくい返済方法です。

毎月の返済が少なく済む為、生活にも余裕が出来ますが、逆に返済期間が伸びて利息が膨れ上がります。

三井住友ゴールドローンの場合は、元金定額返済と呼ばれる、借入額によって決まる返済金額プラス利息を毎月支払う方式を採用しています。

ローンカードタイプでの借入を例にとると、110万円以下の場合は2万円プラス利息。

111~170万円までが3万円プラス利息、171~200万円までが4万円プラス利息、そして201万円以上の借入の場合は、5万円プラス利息が返済金額となります。

貸金業者によっては毎月の最低返済額が2000円、5000円などと設定されているところもありますが、三井住友カードゴールドローンの場合は、毎月の返済額が大きくなる為、早期の完済が望めます。

これが吉と出るか凶と出るかはあなた次第ですが……

因みに返済方法は、口座引き落としのみとなっています。

(毎月10日または26日のどちらかを選択可能!)

学生は借入不可!

多くのカードローンでは毎月の定収入さえあれば、学生でも借入可能です。

しかし三井住友カードゴールドローンに限っては、申込対象者に「学生は除く」とはっきり記載されているので、いくら定収入がある場合でも借入は出来ません。

審査難易度高し!借入状況、年収に自信がない場合は消費者金融を選ぼう

低金利のカードローンの宿命、それは審査難易度の高さにあります。

例に漏れず三井住友カードゴールドローンの審査難易度は銀行同様高く、特に他社からの借入が多い方、そして年収や勤続年数が少ない方は、審査に通過する可能性は高くありません。

また10万円度程度の少額融資には対応していない、そして審査~融資まで長い時間を要する為、審査突破に自信がない方だけでなく、迅速審査を希望する方は、消費者金融のドアを叩くことをおすすめいたします!

即日融資、無利息サービスがあるのは消費者金融だけです!

※ランキングは、当サイトのクリック数や申し込み数などをもとに決定しております。

22時までに契約を完了することで24時間、土日も銀行振込可能です(金融機関・申し込みの時間帯によっては利用不可な場合もあります。)

また、確実に契約時間に間に合わせたい場合もWEBで申し込みを済ませてから、21時までに全国どこにでもある自動契約機「むじんくん」を利用すれば、*最短20分でお金を借りることができます。*お申込時間や審査によりご希望に添えない場合がございます。

| 人気指数 |  |

|---|---|

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 即日融資 | ◎ |

| 無利息期間 | 最大30日間 |

※無利息サービスは初めての方のみとなります。

プロミス

プロミス

駅前に必ずある店頭なら平日10~18時まで、自動契約機なら土日・祝日・夜間も9~21時まで(※契約機によって営業時間は異なります)、最短30分でカード発行前でも即日融資が可能。急な出費にも迅速に対応してくれます。

初回限定の最大30日間無利息サービス(※メールアドレス登録とWeb明細利用の登録が必要です。)や女性専用キャッシングなど、利用者にはうれしいサービスを実施しているのもプロミスの特徴です。

| 人気指数 | |

|---|---|

| 限度額 | 1万円~500万円 |

| 金利 | 4.5%~17.8% |

| 即日融資 | ◎ |

| 無利息期間 | 最大30日間 ※無利息サービスは初めての方のみとなります。 |

SMBCモビット

SMBCモビット

・全銀システム稼働時間拡大に伴い、2018年10月15日より原則24時間最短3分で振込可能となりました。

| 人気指数 |  |

|---|---|

| 限度額 | 1万円~800万円 |

| 実質年率 | 3.0%~18.0% |

| 即日融資 | ◯※ |

| 無利息期間 | × |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。